每次坐高铁检票进站的时候,总会听到一个妹纸的声音:请抬头。当风云君激动地抬起头来张望的时候,并没

每次坐高铁检票进站的时候,总会听到一个妹纸的声音:请抬头。当风云君激动地抬起头来张望的时候,并没看到妹纸,只是在镜头里看到自己日渐膨胀的脸庞和一股蛋蛋地忧伤。

人工智能的应用技术最重要的包含语音类技术、视觉类技术、自然语言处理类技术和基础硬件等。其中,机器视觉作为一种基础功能性技术,是机器人自主行动的前提。在AI领域,机器视觉在市场占有率中也占据最重要的部分。在中国AI市场,机器视觉占据30%以上的份额。

苏州天准科技股份有限公司成立于2009年,实际控制人徐一华。2015年8月在新三板挂牌上市,厮混了两年多,于18年1月摘牌。

目前,公司成为科创板首批三家过会的企业之一。那么此公司到底有何过人之处呢,我们先来了解一下公司的主营业务。

天准科技的基本的产品为工业视觉装备,包括精密测量仪器、智能检测装备、智能制造系统、无人物流车等。产品功能涵盖精密尺寸检测、表面缺陷检验测试、自动化生产装配、智能仓储和物流等工业领域各个环节。

公司所处行业为机器视觉行业,机器视觉技术是实现设备精密控制、智能化、自动化的有效途径和实现计算机集成制造的基础技术之一,堪称现代工业生产和人机一体化智能系统的“机器眼睛”。

公司在工业领域的具体应用和形成的产品为工业视觉装备,属于高端装备领域中的智能制造。

随着科学技术的持续不断的发展和社会生产效率的逐步的提升,工业自动化生产的需求开始爆发,这就导致机器视觉技术的崛起。

通常人眼无法连续、稳定地完成那些带有高度重复性和高度精确性地工作,由此技术人员开始不断探索利用光电成像系统采集检验测试对象的图像,将计算机的快速性、可重复性,与人眼视觉的高度智能化和抽象能力相结合,由此产生了机器视觉的概念。

改革开放之后,由于我国工业化进程一路高歌猛进,自90年代末开始,机器视觉技术开始崛起。随着我们的祖国从制造大国迈向制造强国,中国目前已变成全球机器视觉发展最活跃的地区之一。

根据中国机器视觉产业联盟统计,2015-2017年,机器视觉行业迅速增加,销售额年均复合增长率达到36.4%,远高于同期中国GDP增长率。

与此同时,机器视觉产品的应用场景范围也逐步扩大,由起初的半导体和消费电子行业,扩展到汽车制造、光伏半导体等领域,在交通、机器人等行业也有大量应用。

从全球范围看,由于下游消费电子、汽车、半导体、医药等行业规模持续扩大,主要国家的工业自动化水平稳步提升,机器视觉在传统行业中的渗透率不断的提高且不断开辟新的应用领域和场景,全球机器视觉市场规模呈迅速增加之趋势,根据国外调查研究机构Markets and Markets的统计数据,2011年-2017年,全球机器视觉市场规模持续增长,2017年已突破80亿美元。

随着中国工业智能化水准不断提升以及国家促进高端装备制造及智能化生产政策的出台等因素,中国机器视觉市场需求在近年来持续增长,依据相关研究报告,2011年至2017年,我国机器视觉行业市场规模从10.8亿元增长至80亿元,年均复合增长率近40%。

天准科技在这个行业内主要竞争对象包括康耐视、基恩士、海克斯康等国外有名的公司,国内上市公司中目前尚未出现以机器视觉为核心技术或与公司主要营业业务相同的企业。

康耐视是机器视觉行业全球领先的企业,18财年营收55.34亿。其产品除视觉系统外还包括视觉传感等上游产品,与天准科技的产品在产业链的位置有所差异,市场地位及知名度高于天准科技。

基恩士是机器视觉行业全球领先的企业,18财年营收规模314.38亿。此公司在产业链上布局全面,产品除视觉系统外还包括视觉传感等上游产品,与天准科技的产品在产业链的位置有所差异,其测量仪器、影像系统产品与天准科技的精密测量仪器和智能检测装备具有一定相似性和可比性,市场地位及知名度高于天准科技。

海克斯康在精密测量领域具有全球领先的行业地位,销售规模较大,2017财年营收规模将近270亿。海克斯康基本的产品为各种固定式测量系统、复合式影像测量系统、在机测量系统、便携式测量系统等,其中复合式影像测量仪与天准科技精密测量仪器有所相似,是天准科技的主要竞争对手之一。

天准科技旗下主要有四大产品:精密测量仪器、智能检测装备、智能制造系统、无人物流车。

精密测量仪器是机器视觉技术在工业检测场景中的落地应用,是一种对工业零部件进行高精度尺寸检验测试的专业设备,除了大范围的应用于工业领域的各个细分行业外,也大范围的应用于各级计量机构院所的量值传递及量值溯源,及国防军工、航空航天等科研单位的精密检测。

天准科技的产品最高检测精度达到0.3微米的国际领先水平,填补了国内空白,打破了国外垄断,不仅实现了国内市场销量领先,也具备了与国际知名巨头海克斯康和基恩士同种类型的产品全面竞争的实力,实现该领域产品自主创新、进口替代。其客户包括苹果、三星等国际巨头。

智能检测装备将机器视觉技术落地应用于工业流水线上的在线检测场景,实现对工业零部件和产品的实时在线尺寸与缺陷检测。

公司的智能检测装备在检测精度、速度、准确率等方面均达到国际领先水平,不仅实现进口替代,而且在与全球领先同行的竞争中具备一定优势。

目前该已成功进入全球知名高端消费电子行业品牌客户,在客户多个细致划分领域获得较高的渗透率,也是公司发展最为迅猛的一块业务,这个后面做财务分析时再细说。

公司的智能制造系统是一系列用于工业组装生产的成套装备和解决方案,采用机器视觉等先进的技术实现机器人引导、自动识别、在线检测、数据追溯等智能化功能。

该类产品不仅仅可以在传统的劳动密集型产业中消除生产的基本工艺中的人为不稳定因素、达到提升产品质量、提升生产效率、降低生产所带来的成本的目的,且能大范围的应用于消费类电子、汽车制造等智能化生产程度较高的行业,推进工厂无人化和智能化进程。

无人物流车是天准科技目前正在探索的新业务,是一种应用在室外和室内场景中的无人驾驶车辆,为企业客户和终端消费的人提供无人化的货物运输、电商订单配送等服务,实现机器视觉技术在物流领域的落地。

16年至18年,天准科技的主要经营业务收入分别是1.79亿、3.16亿、5.03亿,年复合增长率高达67.9%,这个增速是比较迅猛的,说明公司具备拥有较好的成长性。

分产品来看,公司精密测量仪器收入分别是7623.68 万元、9638.47 万元及11,181.61 万元,年均复合增长率为21.11%。这块产品原本是公司第一大主营业务,天准科技在这样的领域深耕多年,具有较强的竞争力。

但是增速来看,只能算稳健,而在公司主要经营业务收入中的占比处于持续下滑的态势,从16年的42.69%下降至18年的22.21%。

这类产品又可以细分为柱式结构、手动结构和龙门结构三种,其中柱式结构占比超过八成,也是该类产品增长最主要的驱动力。

第二类产品智能检测装备的发展最为迅猛,从16年的7432.93万元,飙升至18年的3.59亿元,年复合增长率高达119.8%,在主要经营业务收入中占比也从41.62%升至71.32%,成为公司的第一大主业。

我们可以看到,智能检测装备的主力是消费电子检测装备,占比近九成,是其迅猛增长最核心的驱动因素。这块业务迅猛增长的原因是来自苹果公司及其相关产业链公司的订单大增,公司前五大客户基本都是苹果产业链上的公司。

另外,2018年新开发的光伏半导体检测装备实现收入441.03万元,未来有望成为公司新的增长点;同时,随着公司业务不断拓展,公司通过为已售产品提供产品升级改造服务收入亦不断增加,各期收入分别为920.17万元、1100.71万元及4041.31万元,年复合增长率超过100%,增速也非常强劲。

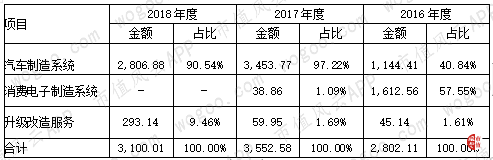

这块业务发展得并不好,总体来看几乎没什么发展。其中汽车制造系统18年实现营收2806.88万元,同比下降18.73%,而消费电子制造系统最近三年持续萎缩,2018年没有贡献任何营收。

无人物流车是公司新开辟的业务,2018年与阿里集团旗下菜鸟物流合作开发无人驾驶物流车并实现销售收入155.20万元,这块业务刚刚萌芽,至于未来是否能够长成参天大树,还有待观察。

公司16年至18年的主要经营业务毛利率分别为58.04%、47.94%及49.25%,总体上呈现出下滑趋势。

具体来看,精密测量仪器毛利率从2016年的57.85%下降至18年的49.59%,呈显而易见地下降趋势。主要是该类产品经销比例提升,毛利率有所下降。

另外主打产品柱式结构产品中,VMQ系列新产品毛利率下降较为明显,VMQ系列通常按照每个客户需求选择适应的型号进行销售,必要时对部分零部件进行改造,具有一定的定制化特性,所以毛利率存在一定波动。

智能检测装备虽然营收增长迅猛,但毛利率也呈现出明显下降趋势,从16年的63.92%降至18年的50.75%。

这块业务毛利率下降的主要原因是产品结构产生了一些变化,2017年及2018年公司新拓展的应用于玻璃部件及智能终端外观结构件检测智能检测装备实现销售,且收入快速上升。由于该等新产品毛利率相对原有的锂电池检测装备偏低,其收入占比的提升降低了消费电子检测装备的毛利率。

第三大主营业务智能制造系统毛利率也在逐年走低,从16年的42.94%降至18年的31.43%,这个也是产品结构发生变化导致的。

2016年度智能制造系统收入中消费电子自动化装备收入占比57.55%,其毛利率较高,为47.90%,而2017年度、2018年度消费电子行业智能制造系统收入减少,而毛利率相对较低的汽车自动化装备业务2017年度、2018年度收入占比较高,且2018年度由于汽车自动化装备客户的真实需求的变化,产品毛利率有所下降。

无人物流车业务为2018年新拓展业务且营收规模很小,所以它的毛利率不做对比分析。

天准科技近三年的销售费用率波动不大,主要是2017年销售费用率有较大幅度下降,同比下降了2.32个百分点。主要是当年职工薪酬同比增幅为36.59%,远低于营收增幅76.5%,导致当期销售费用率有所下降。

其管理费用率则呈显而易见地下降趋势,从16年的7.77%降至18年的3.63%,这个也还在于营收增长迅猛,管理费用增速远低于营收增速所致。

研发费用率从16年的26.22%降至18年的15.66%,这块费用金额虽然也算逐年递增,但是增速不及营收,导致费用率下降。另外值得一提的是,天准科技的研发支出全部费用化,没有一点资本化,说明其对自己的盈利能力还是颇为自信的。

财务费用方面,公司近三年银行贷款少,因此几乎没什么利息支出,且2018年已无银行贷款,无利息支出,公司财务费用主要为汇兑损益。

存货周转的表现则远不及应收账款了,2018年的存货周转速度明显放缓,这个风云君认为有两方面的原因:

一方面,从其存货的结构来看,主要是原材料和发出商品大幅度增长,这可能跟智能检测装备业务迅猛增长有关,这种设备单价较高且生产周期较长,不仅需要提前备货,发货之后还有安装调试,周期相对较长,导致期末存货余额较大。

另一方面可能跟它的客户有关系,天准科技最近两年的第一大客户是苹果公司,前五大客户中主要是苹果产业链上的公司,18年占其营收的比重超过七成,所以公司对苹果及其供应链公司依赖程度较高,随着苹果公司发展速度放缓,天准科技的产品可能销售不畅,存在比较大的滞销的风险。

这家公司的资产规模较小,资产负债结构也相对来说还是比较简单,资产端主要是货币资金和存货,这两块合计占总资产比例超过七成,货币资产没啥好分析的,存货在前面分析过了,这里不再赘述。

负债端主要是应付款项和预收账款,这两块占比超过80%,其中预收账款占比将近30%,从增速来看也是相当迅猛,说明公司的成长性还是可以的。

另外整体看,18年底的资产负债率为33.98%,负债端也没有一点银行贷款,所以债务风险是比较低的。

2016年至2018年,公司获得的政府补助分别为1393.39 万元、1928.90 万元及1707.82万元,占净利润的比例分别是44.04%、37.4%、18.08%,虽然占比在迅速下降,但总的来看,在IPO期间,公司的盈利对政府补贴依赖是比较大的。

但是此公司最大的软肋是对苹果及其相关公司的依赖程度大,公司超过七成的营收是苹果及其产业链相关公司贡献的,一旦苹果公司有点风吹草动,公司的业绩变脸也就是分分钟的事情。

不幸的是,苹果公司旗下的iPhone今年第一季度在中国市场的出货量只有650万部,下滑幅度高达30%,这对于天准科技来说,是一个危险的信号。

《不一样的风云早报 美国宠物零售商上市首日大涨,相关概念股需要我们来关注(6.18)》

《风云海外动态 辉瑞宣布收购Array Biopharma;多家机构下调博通目标价》

全国服务热线

全国服务热线